5G 통신, 글로벌 IT회사들의 서버 설비 투자 증대에 대한 기대감으로 2020년 반도체 수요 증가가 예상되어 연초 6만원을 넘어섰던 삼성전자의 주가가 코로나 바이러스 팬데믹으로 인해 최근 4만원대 초반까지 급락을 했었는데요. 소비의 수축으로 어느정도 실적에 영향이 있을 것으로 예상은 되지만, 이러한 우려가 주가에 잘 반영된 것인지, 혹은 과대 반영된 것은 아닌지 한번 살펴볼 필요가 있겠습니다. 삼성전자의 사업 부문이 다양한 만큼 각 부문별로 실적과 주가에 미칠 영향에 대해 분석해보겠습니다.

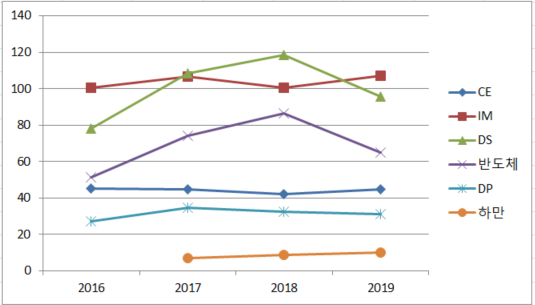

삼성전자는 대한민국을 대표하는 글로벌 전자 기업으로, 사업군별로 보면 TV를 비롯하여 모니터, 냉장고, 세탁기 등 가전제품을 생산ㆍ판매하는 CE 부문과 스마트폰 등 HHP, 네트워크시스템, 컴퓨터 등을 생산ㆍ판매하는 IM 부문이 있습니다. 부품사업에서는 DRAM, NAND Flash, 모바일AP 등의 제품을 생산ㆍ판매하고 있는 반도체 사업과 모바일ㆍTVㆍ모니터ㆍ노트북 PC용 등의 OLED 및 TFT-LCD 디스플레이 패널을 생산ㆍ판매하고 있는 DP 사업의 DS 부문으로 구성되어 있습니다. 또한 2017년 중 인수한 Harman 부문에서 Headunits, 인포테인먼트, 텔레메틱스, 스피커 등을 생산ㆍ판매하고 있습니다.

※ CE (Consumer Electronics), IM (IT & Mobile Communications), DS (Device Solutions)

[반도체 부문]

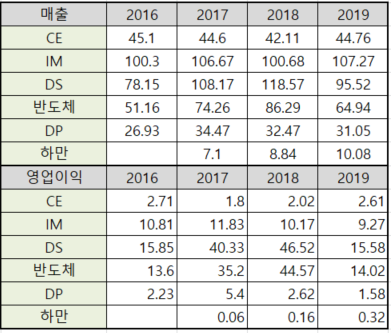

반도체 사업은 2019년 매출 64.94조원, 영업이익 14.02조원을 기록했습니다. 2016~2018년 꾸준한 증가세를 보이다가 2018년 매출액 118.57조, 영업이익 44.57조로 정점을 찍고 2019년에 크게 하락한 모습입니다. 이는 메모리의 과잉 공급으로 메모리 가격이 하락했기 때문으로 당해의 전세계 반도체 시장은 2018년 대비 11.9% 하락한 4,183억 달러를 기록했습니다. (출처: 가트너, ‘시장 점유율 분석: 2019년 전세계 반도체 매출 예비조사” 보고서)

2020년에는 메모리는 서버 고객사의 지속적인 수요 증가와 함께 5G 영향에 따른 주요 응용처의 수요 확대로 견조한 수요 증가세를 보이고 있어(과잉 재고 문제 해소) 칩 ASP가 올라가면서 반도체 시장 특히 메모리 부문의 매출이 증가할 것으로 예상되고 있습니다.

반도체 시장은 스마트폰 시장의 성장률 저하 및 태블릿 시장 역성장 등 모바일 기기의 수요 감소로 성장률 감소의 요인이 있으나, 서버 등 정보 저장 기기의 고용량화로 메모리 시장의 지속적인 성장이 예상됩니다. 또한 사물인터넷(IoT), Automotive 등 신규 시장이 창출되어 향후 수요가 급속히 증가할 것으로 예상되며, 수요 기반 또한 다변화되어 수급의 변동은 과거 대비 감소할 것으로 전망하고 있습니다.

[IM 부문]

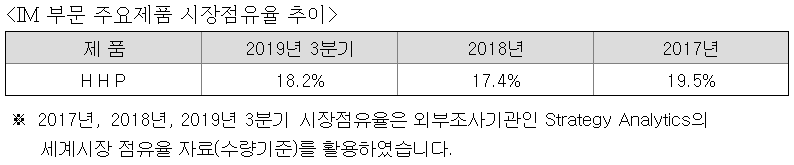

IM 사업은 전년 대비 플래그십 제품 판매 확대와 갤럭시 A시리즈 라인업 재편으로 실적이 개선되었습니다. 무선 사업은 플래그십·폴더블 신제품이 출시되나, 이에 따른 마케팅비 증가로 전분기 수준의 이익을 기록할 것으로 보입니다. 5G 제품 라인업을 확대하고 신규 디자인을 적용한 폴더블 제품을 출시해 프리미엄 제품 판매에 중점을 두는 한편, 네트워크는 해외 5G 사업을 적극 추진할 예정이라고 합니다.

2019년 초 4차 산업 혁명을 포함하여 미래 변화를 주도할 5세대 이동통신 5G 서비스가 한국과 미국에서 본격 상용화되었으며, 유럽과 호주 등으로 확산되고 있습니다. 이러한 추세에 따라 5G 스마트폰은 2019년 1,200만대 판매가 예상되고 있습니다.(출처: Strategy Analytics 2019.8월)

스마트폰은 2007년 이후 큰 폭으로 성장해 왔으며, 2019년 전체 휴대폰 중 스마트폰의 비중은 76% 수준이 될 것으로 전망되고 있습니다. 일부 성장 시장에서의 LTE 피처폰 수요 등으로 피처폰 비중도 24% 수준을 유지하고 있습니다.(출처: Strategy Analytics 2019.9월) 스마트폰 보급률은 2018년 46%에서 2019년 48%로 소폭 증가할 것으로 전망됩니다.(출처: Strategy Analytics 2019.7월)

시장 성숙과 제품 고사양화에 따른 차별화 부족으로 단말 교체 주기가 증가함에 따라 스마트폰 시장 규모는 2018년 14.3억대에서 2019년 13.8억대로 감소할 것으로 전망되며, 태블릿 시장은 스마트폰 대화면화 및 교체 수요 감소 영향 등으로 전년 수준인 1.7억대를 유지할 것으로 예상됩니다.(출처: Strategy Analytics 스마트폰 2019.9월, 태블릿 2019.5월)

[CE 부문]

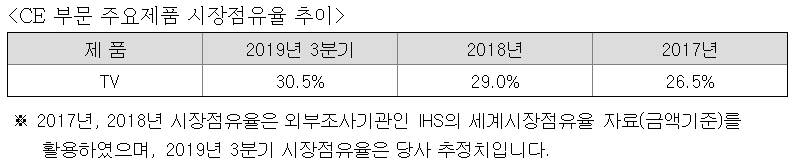

CE 사업은 QLED·초대형 등 프리미엄 TV 제품 판매 확대와 더불어 새로운 라이프스타일 가전 판매 호조, 냉장고∙세탁기 등의 수익성이 개선돼 실적이 증가했습니다. 당해에는 QLED 8K TV, 마이크로 LED, 비스포크 가전 등 프리미엄 제품 판매를 확대할 계획이라고 밝혔습니다.

전체 TV 수요는 2017년 기준 2억 1,510만대 수준으로 LCD TV 수요가 2억 1천만대로 99% 이상의 시장 점유를 이어 나갔으며, OLED 수요는 159만대로 성장하였으나 비중은 0.7%로 영향이 미미하였습니다. 2018년도 전체 TV 수요는 2억 2,100만대 이상을 기록하며 전년 대비 2.9% 성장하였습니다.

2019년 TV시장은 고해상도 대형화면에 대한 Needs가 지속적으로 증가하여, UHD TV는 전년 대비 16% 증가한 1억 1,478만대로 시장 비중 52% 수준이 될 전망이며, 75"이상 초대형 시장도 당사의 수요 창출 노력으로 전년 대비 60% 이상 성장이 전망되고 있습니다. 또한 QLED 연간 수요도 당사의 지속적인 제품력 개선 및 프리미엄 수요층 확대 등으로 전년 대비 약 102% 성장할 것으로 예상됩니다.

[DP 부문]

디스플레이 사업은 전년 대비 중소형 디스플레이의 경우는 일부 프리미엄 제품군 수요 약세로 실적이 소폭 감소했고, 대형 디스플레이도 업계 공급 확대로 실적이 하락했습니다. 당해 또한 중소형 패널은 주요 고객의 수요가 둔화되고, 대형 패널은 비수기 아래 적자가 지속되는 등 어려움이 예상되고 있습니다.

[요약]

반도체 사업은 지난해 크게 하락한 이익률을 어느정도 회복할 것으로 전망됩니다. (좋음)

CE사업은 기존 점유율을 유지하는 동시에, 프리미엄 가전으로 제품 라인을 확대할 계획이라고 밝혔으나 큰 실적 성장을 기대하긴 어려워 보입니다. 특히 당해에는 코로나 19의 영향으로 수요 감소도 우려되고 있습니다. (중립)

IM사업은 기본적으로 스마트폰 시장이 성숙 단계로 접어들었으며, 중저가 시장에서는 중국 업체들과의 경쟁 심화, 프리미엄 시장에서는 플래그십·폴더블 신제품이 출시되나, 이에 따른 마케팅비 증가로 눈에띄는 실정 성장을 기대하긴 어려워 보입니다. 마찬가지로 코로나 19의 영향으로 폴더플 폰의 신제품 효과를 크게 보지 못했고 마케팅비용은 지출되어 실적 감소가 우려되고 있습니다. (중립)

DP사업은 본문에서도 밝혔듯 수요둔화로 인한 어려움이 지속될 전망으로 보입니다. (좋지않음)

하지만 삼성전자의 전체 매출에서 가장 포션이 크고 영업이익률이 높은 반도체 부문이 되살아난다면 충분히 2019년 수준의 주가를 상회할 것으로 예상됩니다.

다음 포스팅에서는 삼성전자의 미래 먹거리에 대한 투자와 사업 방향에 대해 작성해보겠습니다.

감사합니다:)

'정보(Information) > 투자 정보' 카테고리의 다른 글

| 경기침체와 SOC투자 (feat 삼호개발) (0) | 2020.03.27 |

|---|---|

| 리츠 규제 완화 정책 (from 국토부 금융위) (0) | 2020.03.26 |

| 미국 리츠시장 성장으로 보는 국내 리츠 전망 (0) | 2020.03.26 |

| 제주항공 주가 포텐셜 분석 (0) | 2020.03.24 |

| 다가오는 자동차 산업의 패러다임 변화와 대응(feat 현대모비스) (0) | 2020.03.23 |